事業再生とは

事業再生とは,事業者が債務超過や資金繰りに困った場合に,会社を清算するのではなく,債務の一部免除やリスケジュールを行いながら事業の再構築をすることです。

事業再生とは

事業再生とは,事業者が債務超過や資金繰りに困った場合に,会社を清算するのではなく,債務の一部免除やリスケジュールを行いながら事業の再構築をすることです。

破産ではなくなぜ事業再生か

中小企業が破産した場合,以下のように関係者に重大な影響があります。

① 従業員の雇用が失われ,従業員の家族も含め生活の基盤を失ってしまうことになります。

② 取引先企業は売掛金の回収ができず,また今後の取引の機会が失われ,連鎖倒産のおそれすらあります。

中小企業の事業再生をすることは,その企業を救うだけでなく,従業員や取引先企業(その従業員も)を救うことにもなります。

そのため,再生の可能性がある企業は,安易に破産するのではなく,まずは事業再生を検討すべきです。

事業再生での弁護士の役割

事業再生の現場は紛争のるつぼであり,その解決には倒産法制をはじめとする法的知識が不可欠です。 そのため,事業再生には法律に精通した弁護士が必要です。 また,弁護士は中小企業の代理人となって債権者と交渉することができます。企業の代理人は弁護士しかできません。企業の代理人となった弁護士は,再生方法の選択,債権者への説明・説得,再生計画の立案など多岐にわたる活動を行い,まさに企業と二人三脚で再生へ向けて努力をします。

さらに,債権者(特に金融機関)から見ても,弁護士が代理人となることで,債権者間の公平,手続の透明性が確保されると考え,好意的にとられます。

このような意味で,事業再生には弁護士が不可欠の存在といえます。

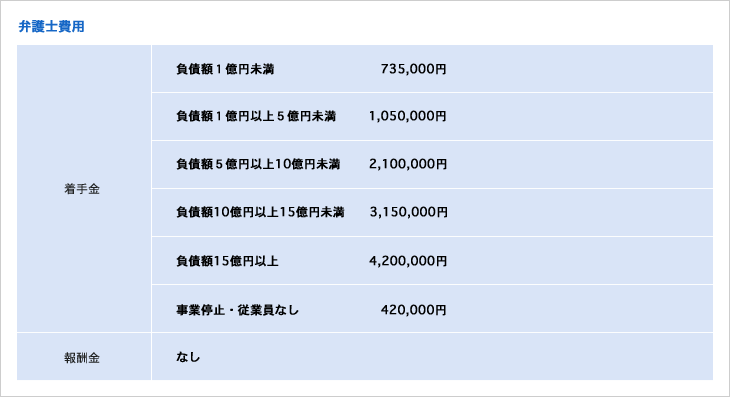

弁護士費用

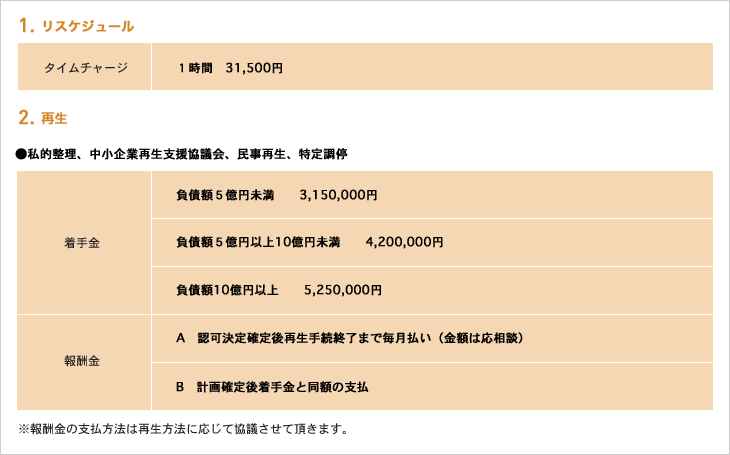

事業再生の手法

事業再生の手法には,私的整理,中小企業再生支援協議会,民事再生,特定調停など裁判所内外の手続が用意されています。 それぞれの手続に長所と短所がありますので,当該企業の状態にあった手続を選択する必要があり,専門家たる弁護士の関与が不可欠です。

事業再生の手法

私的整理

法的整理(破産,民事再生)によらずに債務者が債権者との間で任意の話し合い(合意)により債務の整理を図ることをいいます。非公開で金融債権者のみを対象とし,企業価値の毀損・劣化を回避することができるため,まずは私的整理ができるか検討することになります。

長所

短所

中小企業庁・経営改善計画策定支援事業の活用をお勧めします。

本事業は,一定の要件の下,認定支援機関が経営改善計画の策定を支援し,中小企業・小規模事業者が認定支援機関に対し負担する「経営改善計画策定支援に要する計画策定費用及びフォローアップ費用の総額」について,経営改善支援センターが3分の2(上限200万円)を負担するものです。

当事務所の弁護士は「経営革新等支援機関」として認定されていますので,本事業により弁護士費用の負担を抑えながら,自社の事業再生・経営改善を図ることができます。

中小企業再生支援協議会

中小企業再生支援協議会とは,中小企業再生支援業務を行う機関として全国47都道府県に1か所ずつ設置されています。中小企業再生支援協議会は中小企業からの相談を受け付け,解決に向けた助言や支援施策・支援機関の紹介や,再生計画の策定支援などを実施しています。

私的整理による金融機関との個別交渉が上手く行かない場合に,利用を検討することになります。

長所

短所

民事再生

民事再生とは,裁判所の関与の下,債権者の同意を得て債務者の事業の再生を図る法的手続です。 資金繰りに困り手形の決済ができない,金融機関が債務免除に同意しないなど私的整理では解決できない場合に利用を検討します。

長所

短所

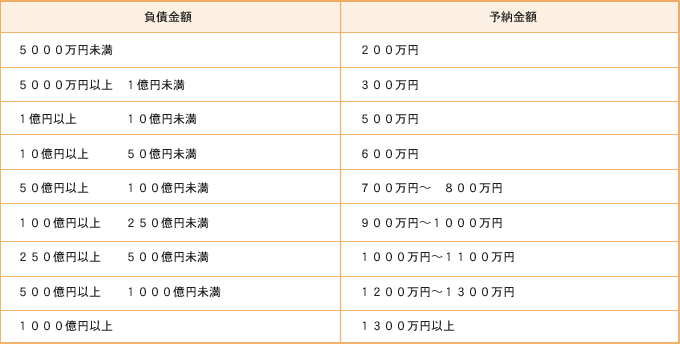

岡山地方裁判所の予納金基準(H25.5.31現在)

特定調停

特定調停とは,調停委員が仲裁して債務の整理を図る法的手続です。

これまでは個人の債務整理で主に利用されてきましたが,最近,企業の債務の整理においてもその利用が注目されています。

長所

短所

破産とは

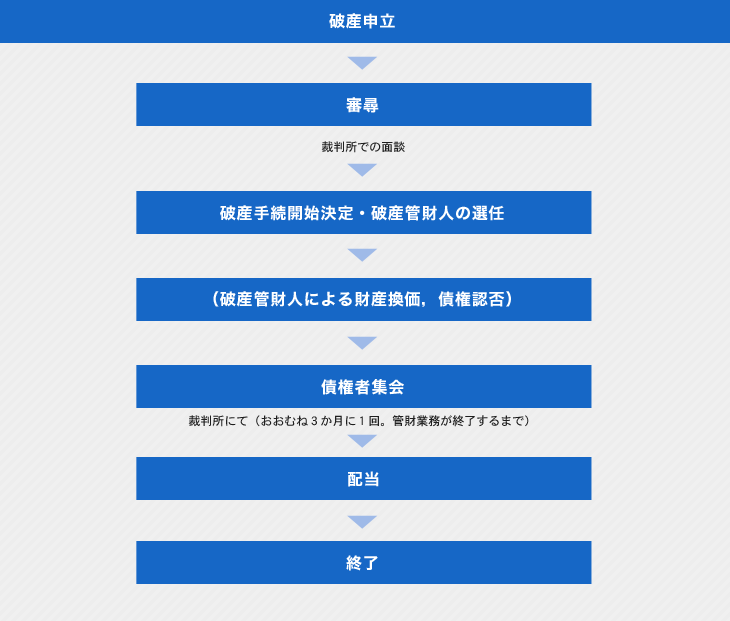

破産とは,裁判所から選任された破産管財人が債務者の財産を換価し,配当を行うことで債務者企業の清算を行う法的手続です。

破産するとどうなるか

債権者は・・・

債権者の大半が金融機関の場合,破産を申し立てても特別混乱は起きません。商取引債権者が多く,かつ破産申立前に不誠実な取引などを行っていた場合は,債権者が会社に押しかける騒ぎが起こることもあります。もっとも,弁護士が代理人となって窓口になれば,さほど大きな混乱は起きませんし,社長が債権者の対応に苦慮することは通常あまりありません。

従業員は・・・

従業員は全員解雇します。一定範囲の未払給与は一般債権者よりも優先して弁済を受けることができますし,原則未払給与の8割を労働者健康福祉機構という組織が立て替えて支払ってくれます。

社長は・・・

会社の債務を連帯保証している場合,社長も破産を検討しなければなりません。また,破産手続が終了するまでは破産管財人の業務に協力しなければなりませんし,債権者集会に出頭しなければいけません。もっとも,新たに就職することはできますので,手続が終わるまで就職できないとか,破産手続に専念しなければならないということはありません。

破産に必要な費用

破産に必要な費用は「弁護士費用」と「予納金」です。

予納金

予納金とは裁判所に納める手数料のことをいいますが,岡山地方裁判所では以下の基準があります(H25.5.31現在)

管財事件・予納金

事案の難易,軽重,債権者数などの個別事情により増減する場合があることを前提に,次のとおりとされています。

01.法人の場合

40万円から

(上限は,債務額を基準として,5000万円未満の場合は80万円,1億円未満の場合は160万円,5億円未満の場合は320万円を目安とし,債務額が5億円以上の場合も含めて増額を求める場合があります)

02.自然人の場合

25万円から

(上限は,債務額を基準として,5000万円未満の場合は50万円,1億円未満の場合は100万円,5億円未満の場合は200万円を目安とし,債務額が5億円以上の場合も含めて増額を求める場合があります)

ただし,生活保護受給者については20万円。

03.同時申立ての場合

法人及び法人役員の場合は45万円から(役員が複数の場合,適宜増額します)

夫婦の場合は30万円から。

04.債権者申立て

法人200万円から

自然人100万円から

![]()

© 2013 岡山ひかり法律事務所 All rights Reserved.